(原标题:预见2024:《2024年中国铁路行业全景图谱》(附市场现状、竞争格局和发展趋势等))

铁路,是指供火车等交通工具行驶的轨道线路,属于国家重要基础设施。铁路运输是一种陆上运输方式,以机车牵引列车车辆在两条平行的铁轨上行驶。

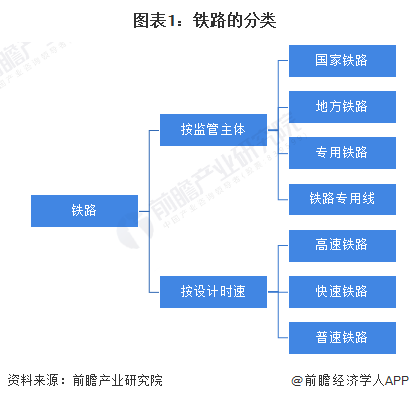

根据监管主体的不同,铁路包括国家铁路、地方铁路、专用铁路、铁路专用线;根据设计时速的不同,铁路包括高速铁路、快速铁路、普速铁路。

铁路产业链分为上游、中游和下游。上游环节包括项目工程和装备制造,其中项目工程包括前期勘察、项目涉及、铁路施工,装备制造包括铁路车辆和专用设备制造。中游是铁路运输环节,分为铁路货物运输和旅客运输。下游是铁路的运营和维护环节。

从产业链生态图谱来看,上游项目工程的代表性企业有中国铁建、中国中铁、中国电建,装备制造的代表性企业有中国中车、辉煌科技、晋西车轴等;中游进行铁路运输的代表性企业有大秦铁路、中铁特货、广深铁路、西部创业、京沪铁路等;下游进行铁路维护的代表性企业有神州高铁、铁路装备等。

自1876年中国第一条近代化铁路和中国第一条载客铁路“吴淞铁路”修建以来,中国铁路行业依次经历了开创时期、缓慢发展时期、抢修和恢复铁路运输生产时期、铁路网骨架形成期、改革开放新的发展时期5个发展阶段,在2013年中国铁路总公司成立后步入高质量发展阶段。

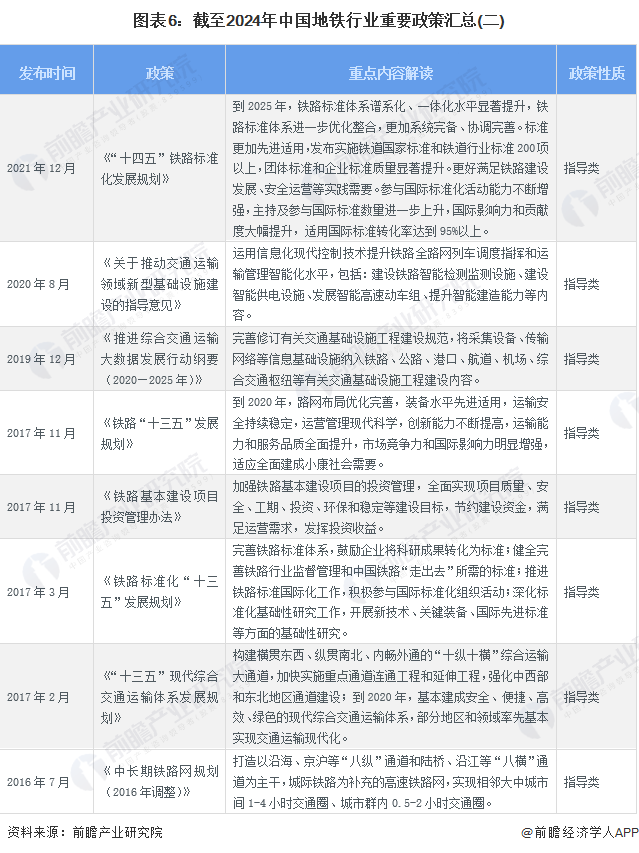

在“十四五”时期,国家相关部门从标准体系建设、科技创新、计量科技、旅客运输、专用设备等多个领域持续出台铁路行业相关政策。截至2024年5月,国家层面铁路行业政策汇总如下:

2012-2023年,中国铁路的营业里程持续增长,在2013年首次突破10万公里。2023年,中国铁路营业里程增长至15.9万公里,较2012年的9.8万公里增长了62.24%。

2012-2019年,全国铁路的旅客发送量持续增长,2019年达到366002万人次。2020-2022年,受疫情影响居民出行减少,旅客发送量波动下降。2023年,居民出行恢复常态,铁路旅客发送量快速增长,达到385450万人,超越疫情前的最高水平,较2022年增长了130.4%。2024年第一季度,全国铁路旅客发送量为101434万人,较2023年同期增长了28.5%。

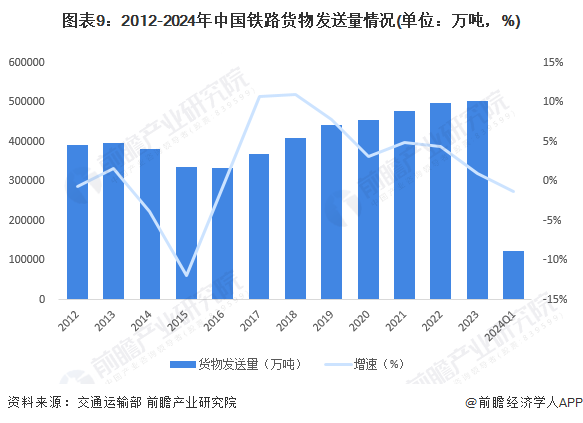

2012-2016年,全国铁路的货物发送量波动下降,2016年下降至333186万吨。2017年之后,货物发送量保持增长态势但增速放缓,2023年突破500000吨,达到503535万吨,较2022年增长了1.0%。2024年第一季度,全国铁路的货物发送量为124089万吨,较2022年同期下降了1.3%。

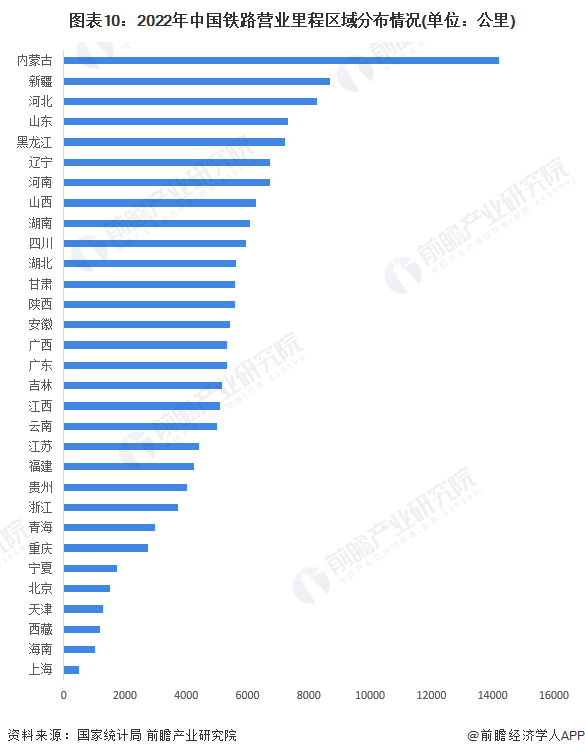

据《中国统计年鉴2023》披露,2022年,内蒙古的铁路营业里程排名全国第一,达到14193公里,是唯一一个营业里程超过1万公里的省市;其次,新疆和河北分别位列第二和第三名,铁路营业里程分别达到8689公里和8253公里;其余省市的铁路营业里程均未超过8000公里。

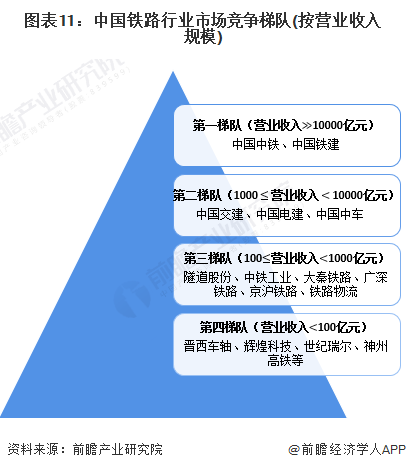

按营业收入划分,中国高铁行业可划分为4个竞争梯队。第一梯队包括中国中铁和中国铁建,年营业收入规模超过10000亿元;第二梯队企业的营业收入在1000-10000亿元之间,包括中国交建、中国电建、中国中车;第三梯队企业的营业收入在100-1000亿元之间,包括隧道股份、中铁工业、大秦铁路等;第四梯队企业的营业收入不超过100亿元,包括晋西车轴、辉煌科技等。

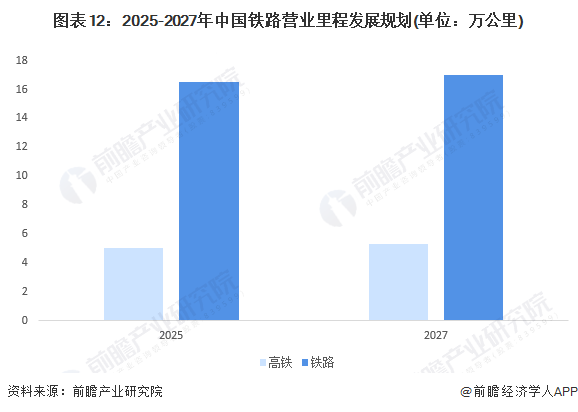

2021年12月,国务院印发《“十四五”现代综合交通运输体系发展规划》,提出到2025年,全国铁路营业里程要达到16.5万公里,其中高铁营业里程达到5万公里。

2023年3月,交通运输部等5部门联合印发《加快建设交通强国五年行动计划(20232027年)》,规划到2027年,交通运输高质量取得新突破,其中全国铁路营业里程要达到17万公里,其中高铁营业里程达到5.3万公里。

证券之星估值分析提示神州高铁盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示西部创业盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中铁特货盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示辉煌科技盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国中铁盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国铁建盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国中车盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示晋西车轴盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。